|

半导体设备:离子注入机的国产化

原创 中银杨绍辉团队 半导体设备与材料 2022-01-16 23:20

2021年IC离子注入机的全球市场规模约24-26亿美元,预计未来将达到30-40亿美元。全球离子注入机主要被美国应用材料、美国亚舍立科技垄断,国内厂商仅有万业企业旗下的凯世通、中科信在某些12寸晶圆产线上获得工艺验证,国内外离子注入机的行业集中度十分高。

报告要点

离子注入决定芯片内部结构中器件的最基础性能。离子注入属于物理过程,依靠调节剂量、射程、注入角度等三大重要参数,精确控制掺杂并实现数量与质量的可控,通过入射离子与靶材原子的电子阻碍和核阻碍等能量损耗机制达成靶材内的驻留。

离子注入设备包含5个子系统和6大核心零部件。离子注入机的5大子系统分别为:气体系统、电机系统、真空系统、控制系统和射线系统,其中射线系统为核心系统。离子注入机的6大核心零部件主要包括离子源、吸极、离子分析器、加速管、扫描系统、工艺腔等部件。

离子注入机分为3大类:低能大束流占离子注入机市场的60%,高能和中束流分别占20%左右。根据离子束电流和束流能量范围,离子注入机可分为三大类:中低束流离子注入机、低能大束流离子注入机、高能离子注入机。低能大束流离子注入机市场规模最大,且随着先进制程发展,大束流离子注入机的占比将会更高。

IC离子注入机的全球市场规模约25亿美元,未来将达到30-40亿美元。2015年全球集成电路离子注入机市场规模约10亿美元,2018年市场规模约15亿美元,年均增速4.6%。依据IC离子注入机在晶圆制造工艺设备的市场规模中占比3%左右且呈现逐步扩大趋势,估计2020年离子注入机的市场规模达到18亿美元;2021年离子注入机的市场规模将达到25亿美元;2030年离子注入机市场规模将达到42亿美元。

IC离子注入机的市场份额高度集中,主要被美日厂商垄断。美国应用材料公司(曾收购Varian)、Axcelis占据全球大部分IC离子注入机的市场份额,其中美国应用材料公司占50%以上,Axcelis的主要产品高能离子注入机市占率为55%。

目前离子注入机的国内市场规模将达到6亿美元,中长期将升至10亿美元以上。据对国内产线的统计,预计现有规划的本土晶圆产线的最高峰投资额将达到200亿美元。依据IC离子注入机在晶圆制造工艺设备的市场规模中占比3%左右推算,国内离子注入机市场规模将达到6亿美元,相当于RMB 40亿元的市场规模。

国内离子注入机市场基本被应用材料、Axcelis和日本Sumitomo垄断。国内离子注入机主要依赖进口,国产品牌仅有中科信及万业企业旗下的凯世通在某些12寸晶圆产线获得工艺验证通过,离子注入机的国产化仍处于快速起步阶段。

国产IC离子注入机的发展处于起步阶段,离子注入机国产化依赖于万业企业(凯世通)和中科信,两家公司目前均有离子注入机台导入客户验证,有望弥补国内半导体设备行业的短板,与其他国产核心设备共同构建产业竞争优势。

图片

万业企业的离子注入机目前主要集中在低能大束流、高能离子注入,有望在未来3年内形成成长趋势和巩固行业地位;参股的零部件企业Compart System身处国际半导体设备品牌的供应链体系之中,竞争优势明显。维持万业企业“增持”评级,继续推荐。

国际地缘政治摩擦的不确定性;零部件紧缺导致设备订单交付延迟。

强烈看好半导体设备,离子注入环节推荐万业企业

离子注入是卡脖子环节,全球主要离子注入机被美国应用材料和亚舍立科技垄断,但离子注入环节又是仅次于光刻工艺的重要环节,离子注入效果决定了芯片内部结构中器件的最基本、最核心性能。

离子注入机市场规模不算很大,相比刻蚀设备价值量占比20%、光刻机价值量占比20%,离子注入机价值量占比仅为3%,2020年市场规模估计18亿美元左右,仅为光刻机市场规模的1/6-1/8。但是,离子注入技术是卡脖子技术,离子注入工艺对芯片性能的重要性不言而喻。

国内离子注入机供应商有万业企业旗下的凯世通,以及中电科集团下的中科信。2018年万业企业收购凯世通,加快凯世通回归IC离子注入机的研制并承担国产化的重任。

维持万业企业“增持”评级,继续推荐。

(1)万业企业的离子注入机目前主要集中在低能大束流、高能离子注入,有望在未来3年内形成成长趋势和巩固行业地位;参股的零部件企业Compart System身处国际半导体设备品牌的供应链体系之中,竞争优势明显。

(2)万业企业旗下的凯世通已于2020年12月获得3台离子注入机订单,分别为低能大束流重金属离子注入机(Sb implanter)、低能大束流超低温离子注入机(Cold implanter)、高能离子注入机(HE implanter),订单金额1亿元(含税13%)。

离子注入是可实现数量及质量可控的掺杂

离子注入是最重要的掺杂方法

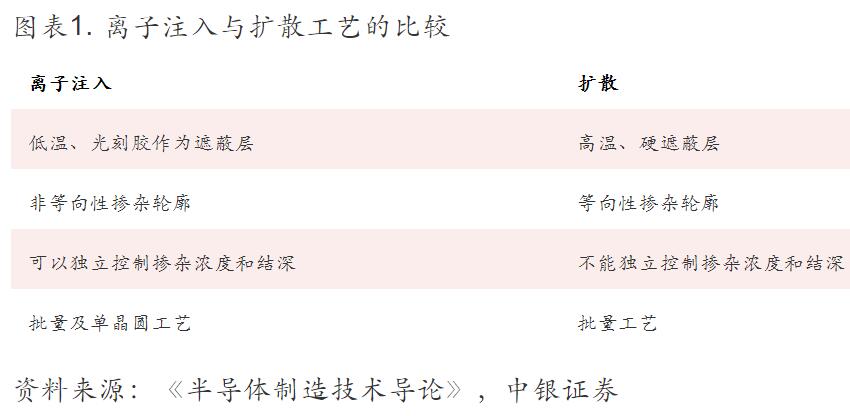

掺杂改变晶圆片的电学性能。由于本征硅(即不含杂质的硅单晶)的导电性能很差,只有当硅中加入适量杂质使其结构和电学性能发生改变后才起到半导体的功能,这个过程被称为掺杂。硅掺杂是制备半导体器件中P-N结的基础,是指将所需杂质原子掺入特定的半导体区域以对衬底基片进行局部掺杂,改变半导体的电学性质,现已被广泛应用于芯片制造的全过程。芯片制造中热扩散和离子注入均可以向硅片中引入杂质元素,具体区别如下:

热扩散:利用高温驱动杂质穿过硅的晶格结构,掺杂效果受时间和温度的影响。

离子注入:将高压离子轰击把杂质引入硅片,杂质与硅片发生原子级高能碰撞后才能被注入。

图表1. 离子注入与扩散工艺的比较

离子注入

扩散

低温、光刻胶作为遮蔽层

高温、硬遮蔽层

非等向性掺杂轮廓

等向性掺杂轮廓

可以独立控制掺杂浓度和结深

不能独立控制掺杂浓度和结深

批量及单晶圆工艺

批量工艺

资料来源:《半导体制造技术导论》,中银证券

离子注入环节,注入的离子包括:B,P、As、Sb,C,Si、Ge,O,N,H离子等等。

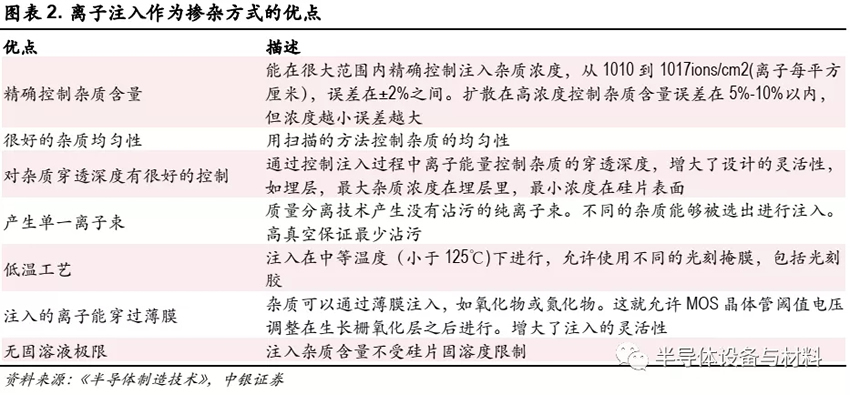

精确可控性使得离子注入技术成为最重要的掺杂方法。据《半导体制造技术》,随着芯片特征尺寸的不断减小和集成度增加,各种器件也在不断缩小,由于晶体管性能受掺杂剖面的影响越来越大,离子注入作为唯一能够精确控制掺杂的手段,且能够重复控制掺杂的浓度和深度,使得现代晶圆片制造中几乎所有掺杂工艺都从热扩散转而使用离子注入来实现。

离子注入可准确控制掺杂杂质的数量及深度

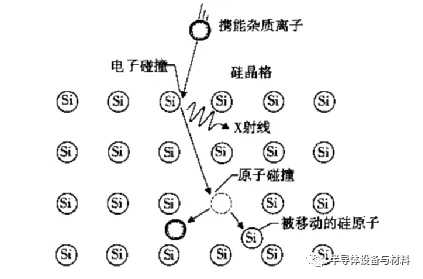

离子注入属于物理过程,通过入射离子的能量损耗机制达成靶材内的驻留。与热扩散的利用浓度差而形成的晶格扩散不同,离子注入通过入射离子与靶材(被掺杂材料)的原子核和电子持续发生碰撞,损耗其能量并经过一段曲折路径的运动,使入射离子因动能耗尽而停止在靶材某一深度。为了精确控制注入深度,避免沟道效应(直穿晶格而未与原子核或电子发生碰撞),需要使靶材的晶轴方向与入射方向形成一定角度。离子注入主要利用两个能量损耗机制:

电子阻碍:杂质原子与靶材电子发生反应,产生能量损耗。

核阻碍:杂质原子与靶材原子发生碰撞,造成靶材原子的移位。

图表3. 离子注入利用入射离子的能量损耗机制达成靶材内的驻留

资料来源:《半导体制造技术》,中银证券

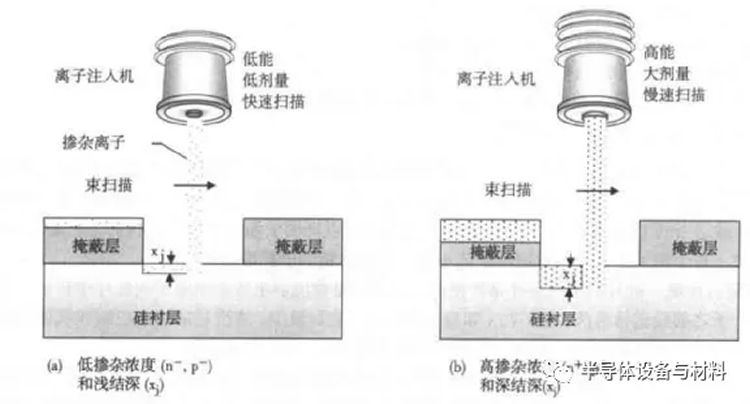

剂量、射程、注入角度是离子注入技术的三个重要参数。离子注入向硅衬底中引入数量可控的杂质过程,需要离子注入设备通过控制束流和能量来实现掺杂杂质的数量及深度的准确控制。其中,离子注入可控主要依靠三大重要参数的调节:

(1)剂量:注入硅片表面单位面积的离子数。正杂质离子形成离子束后,其流量被称为粒子束电流。当加大电流时,单位时间内注入的杂质离子数量也增大。

(2)射程:离子穿入硅片内的总距离,与注入离子的能量和质量有关。能量越高意味着杂质离子的射程越大,而离子能量需通过离子注入设备的加速管控制加速电势差来获得。能量单位一般以电子电荷和电势差的乘积表示,即eV。

(3)注入角度:角度控制也影响到离子注入的射程。

图表4. 离子注入可以准确控制杂质浓度和深度

资料来源:《半导体制造技术》,中银证券

离子注入机的分类、主要组成部分、零部件

离子注入机的三大分类

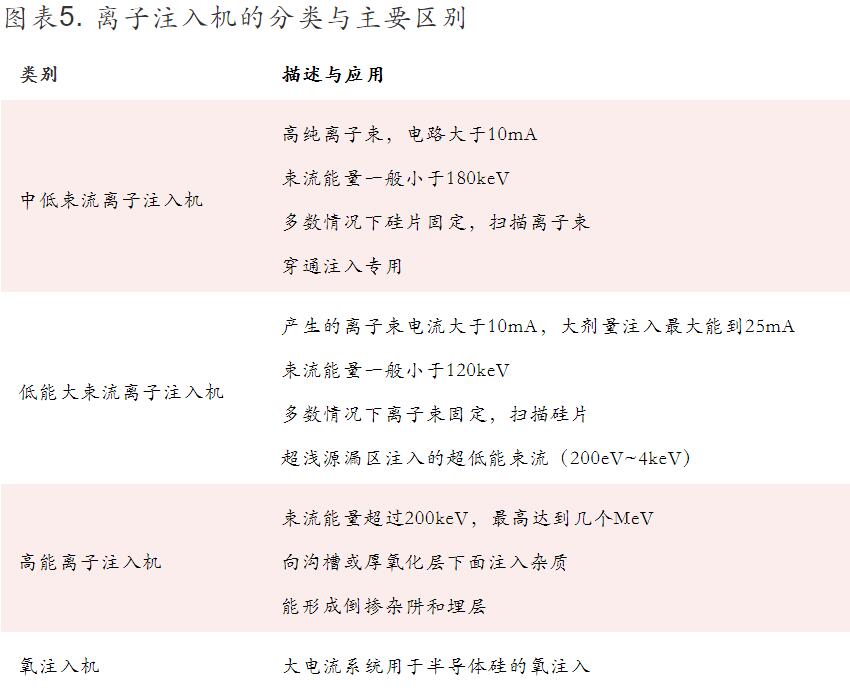

根据离子束电流和束流能量范围,离子注入机可分为三大类:中低束流离子注入机、低能大束流离子注入机、高能离子注入机。另外还有用于注入氧的氧注入机,或者注入氢的氢离子注入机,等等。

图表5. 离子注入机的分类与主要区别

类别

描述与应用

中低束流离子注入机

高纯离子束,电路大于10mA

束流能量一般小于180keV

多数情况下硅片固定,扫描离子束

穿通注入专用

低能大束流离子注入机

产生的离子束电流大于10mA,大剂量注入最大能到25mA

束流能量一般小于120keV

多数情况下离子束固定,扫描硅片

超浅源漏区注入的超低能束流(200eV~4keV)

高能离子注入机

束流能量超过200keV,最高达到几个MeV

向沟槽或厚氧化层下面注入杂质

能形成倒掺杂阱和埋层

氧注入机

大电流系统用于半导体硅的氧注入

资料来源:《半导体制造技术》,中银证券

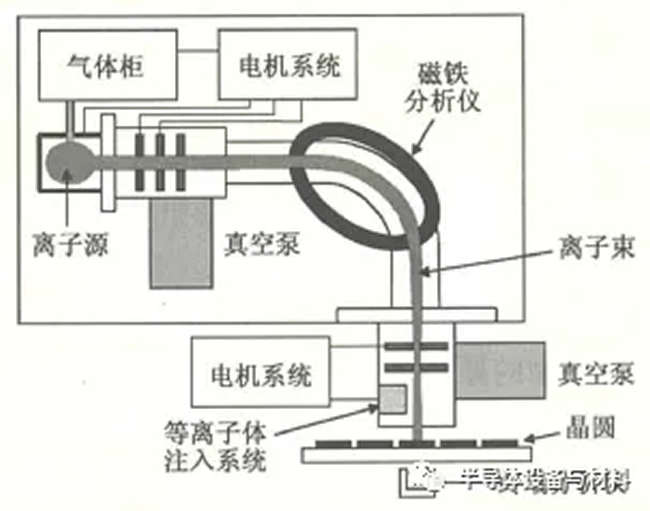

离子注入机由5大子系统构成,包含6大核心零部件

离子注入机包含了5个子系统。包括:气体系统、电机系统、真空系统、控制系统和射线系统。其中,射线系统为最重要的子系统。

图表6. 离子注入机由5大子系统构成

资料来源:《半导体制造技术导论》,中银证券

气体系统:存储杂质离子产生而需要使用的很多危险气体和蒸气,降低渗漏到生产中的风险

电机系统:保证稳定精准的电压和电流,供杂质离子产生过程需要用到的热灯丝或射频等离子体源、质谱仪磁铁等正常运作

真空系统:在高真空状态下,减少带电离子和中性气体分子沿离子轨迹发生碰撞引起不必要的散射和能量损耗,减少因离子和中性原子间的电荷交换造成射线污染

控制系统:机器手臂等机械控制晶圆的移动,使整个晶圆获得均匀注入

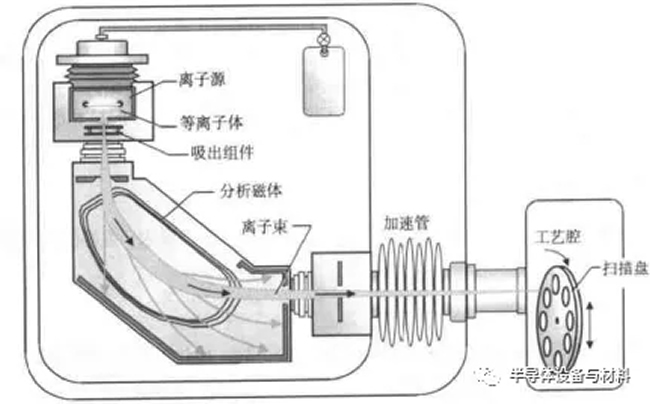

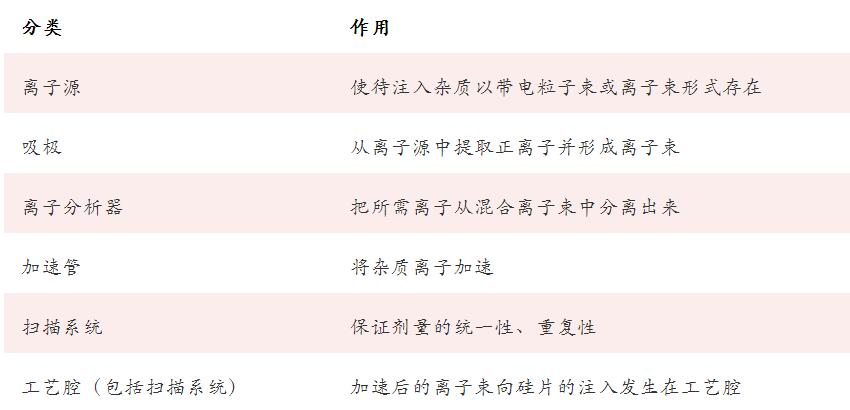

射线系统:为离子注入机最重要的部分,根据所属功能分类,射线系统主要由6大核心零部件构成:离子源、吸极、离子分析器、加速管、扫描系统、工艺腔。

图表7. 离子射线系统由6大核心零部件构成

资料来源:《半导体制造技术》,中银证券

图表8. 射线系统的6大核心零部件的功能区别

分类

作用

离子源

使待注入杂质以带电粒子束或离子束形式存在

吸极

从离子源中提取正离子并形成离子束

离子分析器

把所需离子从混合离子束中分离出来

加速管

将杂质离子加速

扫描系统

保证剂量的统一性、重复性

工艺腔(包括扫描系统)

加速后的离子束向硅片的注入发生在工艺腔

资料来源:《半导体制造技术》,中银证券

全球离子注入机市场规模:目前25亿美元,远期40亿美元

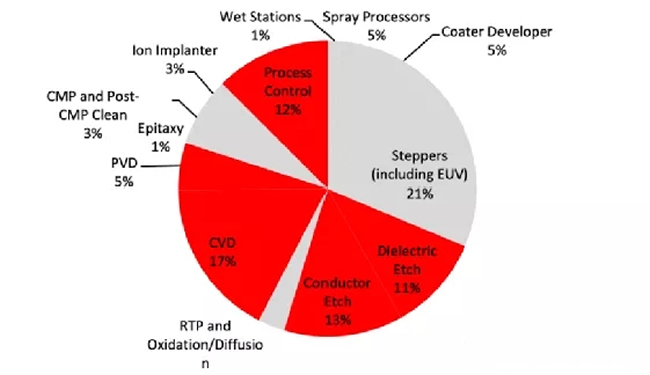

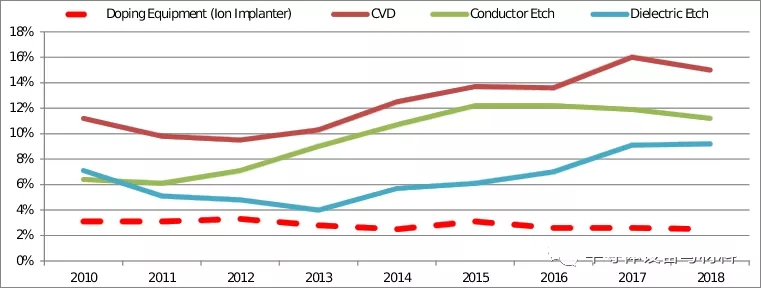

离子注入机在制程设备中的价值比重约3%

据Gartner数据统计,离子注入机在晶圆制造工艺设备的市场规模中占比3%左右,与CMP设备、热处理(退火、氧化、扩散)、涂胶显影机等的市场规模基本相当,低于光刻机、刻蚀机、CVD、PVD、量测、清洗设备的市场空间。

图表9. 离子注入机在制程设备中的价值比重为3%

资料来源:Gartner,中银证券

据Gartner数据统计,集成电路离子注入机在晶圆制造工艺设备市场中,价值量占比为2.5%-3.3%,2010-2018年该比重有所下降,原因主要是以存储芯片3D立体化和先进制程的薄膜设备、刻蚀设备的价值量占比上升,而其他工艺设备价值量占比被挤占。

图表10. 离子注入机在制程设备中的价值比重

资料来源:Gartner,中银证券

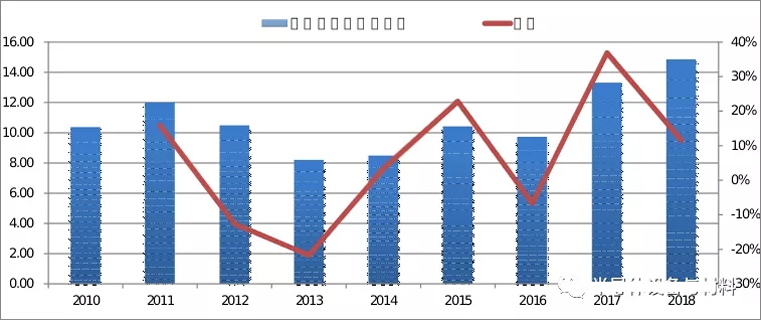

IC离子注入机的2021全球市场规模约24-26亿美元,未来将达到30-40亿美元

根据Gartner统计数据,2015年全球集成电路离子注入机市场规模约10亿美元,2018年市场规模约15亿美元,年均增速4.6%。

2020年离子注入机的市场规模达到18亿美元。据SEMI统计,2020年全球WFE市场规模达到612亿美元,按3%的比例推算离子注入机的市场规模即为18亿美元左右。

估计2021年离子注入机的市场规模达到24-26亿美元,均值25亿美元。据TSMC资本开支增速以及ASML、AMAT、LAM等对行业增速预期,2021年WFE市场规模估计增长30%-40%,推算将达到800-850亿美元,按3%的比例推算离子注入机的市场规模即为24-26亿美元左右。

长期估计到2030年离子注入机市场规模将达到42亿美元。根据半导体设备的资本密度14%(数据来自《Applied Materials 21Q2 业绩点评及电话会议纪要》)推算,当2030年半导体产业总规模达到10000亿美元时(数据来源:第三届全球IC企业家大会),半导体设备市场规模将达到1400亿美元,其中离子注入机按3%的占比计算,即为42亿美元的市场规模。

图表11. 离子注入机的市场规模及增速

资料来源:Gartner,中银证券

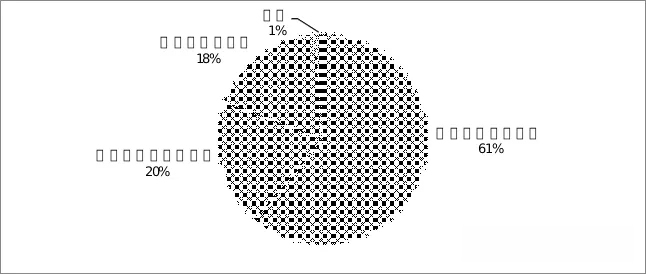

按照离子注入机划分为:大束流离子注入机、中低束流离子注入机、高能离子注入机,据Gartner统计:

大束流离子注入机占到60%的比例,由此推算2021年大束流离子注入机的市场规模约15亿美元;

中低束流离子注入机占比20%,由此推算2021年中低束流离子注入机的市场规模约5亿美元;

高能离子注入机占18%,由此推算2021年高能离子注入机的市场规模约4.5亿美元。

图表12. 离子注入机按产品分类的市场结构

资料来源:Gartner,中银证券

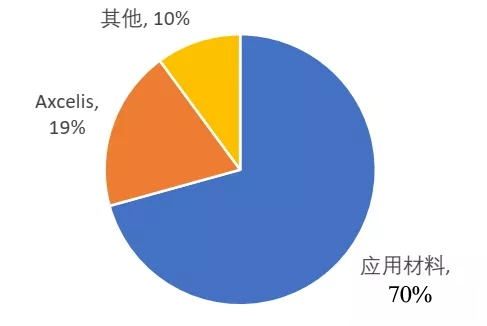

全球离子注入机竞争格局:AMAT、Axcelis垄断

集成电路离子注入机的市场份额高度集中。美国应用材料公司(曾收购Varian)、Axcelis占全球大部分市场份额,其中美国应用材料公司占有50%以上市场份额。

美国AMAT:在离子注入机产品上的市占率70%。主要产品包括大束流离子注入机、中束流离子注入机、超高剂量的离子注入。应用材料曾收购瓦力安半导体设备公司,而瓦力安半导体设备公司于1999年从瓦力安拆分而来。

美国Axcelis:即亚舍立科技设计公司,主要产品高能离子注入机市占率55%。2020年Axcelis销售额4.75亿美元,净利润0.50亿美元。

日本Nissin:主要生产中束流离子注入机,在中束流离子注入机的市占率10%左右,曾在我国的固安OLED项目、合肥晶合12寸项目上中标离子注入机。

日本SEN:产品包括高束流离子注入机、中束流离子注入机、高能量离子注入机,其中中束流离子注入机、高能量离子注入的收入占比略高,但在中国大陆地区的市占率相对较低。

图表13. 全球离子注入机的竞争格局

资料来源:Gartner,中银证券

集成电路离子注入机的市场集中度高,主要是因为离子注入的技术壁垒在于:

角度控制: 注入角度精度±0.1°,且随着线宽微缩,注入角度要求更高;

剂量控制:即均匀性、浓度,主要用法拉第杯进行剂量控制;

能量控制: ±1%。

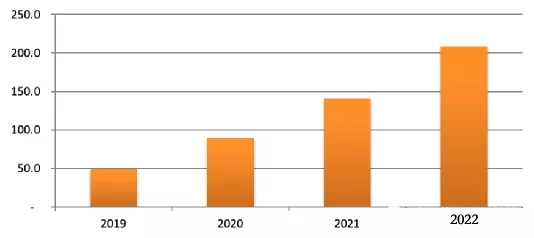

离子注入机的国内市场规模:2022年达到40亿元以上

据我们对国内产线的统计,预计现有规划的本土晶圆产线的最高峰投资额将达到200亿美元,按照3%的价值量占比推算,国内离子注入机市场规模将达到6亿美元,相当于接近RMB 40亿元的市场规模。

图表14. 中国大陆本土晶圆厂工艺设备采购额估计

资料来源:中银证券 单位:亿美元

国内28nm制程产线增加,也将带动离子注入机的需求增加。成熟制程中,随着线宽微缩,离子注入的工序步骤也随着增加,28nm制程节点上离子注入步骤达到最高40次。而近几年来国内28nm产线明显增加,例如中芯国际、上海华力等。

离子注入机国内竞争格局:被国际品牌垄断

国内离子注入机也基本上被应用材料、Axcelis和日本Sumitomo垄断,仅有万业企业旗下的凯世通、中科信在某些12寸晶圆产线上获得工艺验证验证并验收通过。

图表16. 国内部分代表性晶圆厂的离子注入机竞争格局

资料来源:中国国际招标网,中银证券

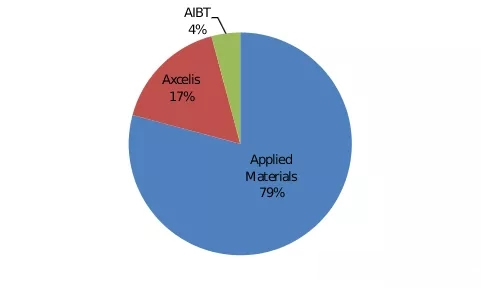

某存储晶圆产线上仅有应用材料、Axcelis、AIBT等三家离子注入机供应商,其中应用材料占比79%,Axcelis占比17%,AIBT占比4%。

图表17. 国内某存储晶圆厂的离子注入机竞争格局

资料来源:中国国际招标网,中银证券

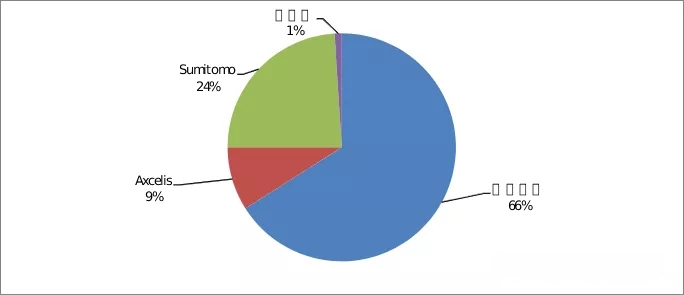

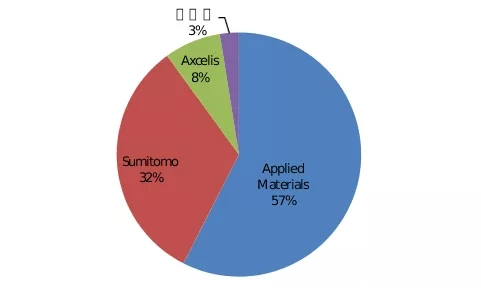

某逻辑电路晶圆产线上仅有应用材料、Axcelis、Sumitomo和中科信等4家离子注入机供应商,其中应用材料占比53%,Sumitomo占比36%,Axcelis占比7%,中科信占比4%。

图表18. 国内某28nm晶圆厂的离子注入机竞争格局

资料来源:中国国际招标网,中银证券

IC离子注入机国产化处于起步阶段

万业企业:致力于离子注入机国产化

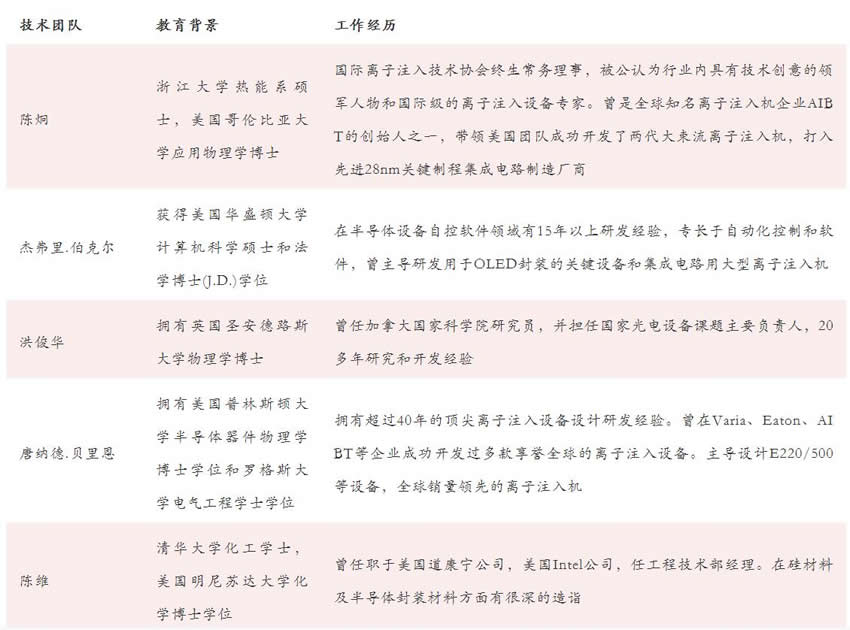

凯世通成立于2009年,创始团队成员曾在世界知名的离子注入机公司担任核心技术岗位,负责和领导了多款成熟集成电路离子注入机的开发,拥有丰富的集成电路离子注入机的开发和市场经验:

图表19. 凯世通核心技术研发团队

技术团队

教育背景

工作经历

陈炯

浙江大学热能系硕士,美国哥伦比亚大学应用物理学博士

国际离子注入技术协会终生常务理事,被公认为行业内具有技术创意的领军人物和国际级的离子注入设备专家。曾是全球知名离子注入机企业AIBT的创始人之一,带领美国团队成功开发了两代大束流离子注入机,打入先进28nm关键制程集成电路制造厂商

杰弗里.伯克尔

获得美国华盛顿大学计算机科学硕士和法学博士(J.D.)学位

在半导体设备自控软件领域有15年以上研发经验,专长于自动化控制和软件,曾主导研发用于OLED封装的关键设备和集成电路用大型离子注入机

洪俊华

拥有英国圣安德路斯大学物理学博士

曾任加拿大国家科学院研究员,并担任国家光电设备课题主要负责人,20多年研究和开发经验

唐纳德.贝里恩

拥有美国普林斯顿大学半导体器件物理学博士学位和罗格斯大学电气工程学士学位

拥有超过40年的顶尖离子注入设备设计研发经验。曾在Varia、Eaton、AIBT等企业成功开发过多款享誉全球的离子注入设备。主导设计E220/500等设备,全球销量领先的离子注入机

陈维

清华大学化工学士,美国明尼苏达大学化学博士学位

曾任职于美国道康宁公司,美国Intel公司,任工程技术部经理。在硅材料及半导体封装材料方面有很深的造诣

资料来源:公司公告,中银证券

万业企业旗下的凯世通已于2020年12月获得3台离子注入机订单,分别为低能大束流重金属离子注入机(Sb implanter)、低能大束流超低温离子注入机(Cold implanter)、高能离子注入机(HE implanter),订单金额1亿元(含税)。

图表20. 凯世通低能大束流离子注入机与国际同类产品的对比

关键技术指标

凯世通产品参数

国外主流同类产品参数

硅片尺寸

12英寸

12英寸

特征线宽

7-12nm

7-32nm

离子种类

P,B,As,Ge,C,N,H

P,B,As,Ge,C,N,H,Sb

注入能量

100eV-50keV

200eV-60keV

注入束流

3keV能量下对P离子得注入束流能达到40mA

22mA

注入剂量范围

1x10^13~5x10^16ion/cm^2

1x10^14~5x10^16ion/cm^2

最大产能

400片/小时

500片/小时

开机率

约90%(待验证)

约92%

资料来源:公司公告,中银证券

中科信:立足中束流,力争全覆盖

北京烁科中科信电子装备有限公司成立于2019年6月17日,源于中国电科第48研究所,是国内较早专注于集成电路领域离子注入机业务的高端装备供应商。

公司专注于集成电路用离子注入机研发、制造,始终致力于解决离子注入机关键技术自主可控难题,已形成中束流、大束流、高能、特种应用及第三代半导体等全系列离子注入机产品体系,拥有博士后科研工作站,建立了符合SEMI标准要求的离子注入机产业化平台,年产能达30台,产品广泛应用于全球知名芯片制造企业,并获客户高度认可。

2003 - 2014年,公司先后承担"十五"863计划100nm大角度离子注入机项目、"十一五"02专项12英寸90-65nm大角度离子注入机研发及产业化项目、"十二五"12英寸45-22nm低能大束流离子注入机研发及产业化项目。

100nm大角度离子注入机项目的成功实现了国产离子注入机制造水平由6英寸500nm到8英寸100nm技术的跨越。

12英寸90-65nm大角度离子注入机研发及产业化项目的成功实现了国产离子注入装备从消化吸收到产业化阶段的跨越式发展。

12英寸45-22nm低能大束流离子注入机研发及产业化项目的实施则进入一个全新的自主创新阶段。

相关研究报告

《半导体设备国产化专题十:12英寸工艺设备》20210722

《半导体设备国产化专题九:清洗设备》20200514

《半导体设备国产化专题八:工艺控制与量测设备》20191204

《半导体设备国产化专题七:硅片生长及加工设备》20191124

《半导体设备国产化专题六:光刻工艺环节的光刻机、Track和去胶设备》20191110

《半导体设备国产化专题五:集成电路封装设备》20191010

《半导体设备国产化专题四:集成电路测试设备》20190624

《半导体设备国产化专题三:3D Nand工艺设备国产化统计》20190610

《半导体设备国产化专题二:28-14nm制程设备国产化统计》20190519

《半导体设备国产化专题一:特色工艺产线的设备国产化统计》20190510

|